中央经济工作会议将“做好碳达峰、碳中和工作”作为今年的重点任务,并提出“我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。

工业部门占我国终端能耗消费总量近70%,是我国最大的能耗与排放部门。水泥工业作为国民经济的重要基础产业,如何实现低碳减排至关重要。

中国水泥协会副秘书长、协会碳减排专家委员会秘书长李琛对我国水泥行业实现碳达峰信心满满。在接受《中国建材报》记者采访时明确表示,有效压减水泥行业过剩产能,中国水泥行业可提前实现碳达峰。

记者:水泥行业碳排放与熟料产量密切相关,当前我国水泥行业碳排放量是多少?水泥熟料产量应该控制在什么范围,才能在规定时间实现碳达峰?

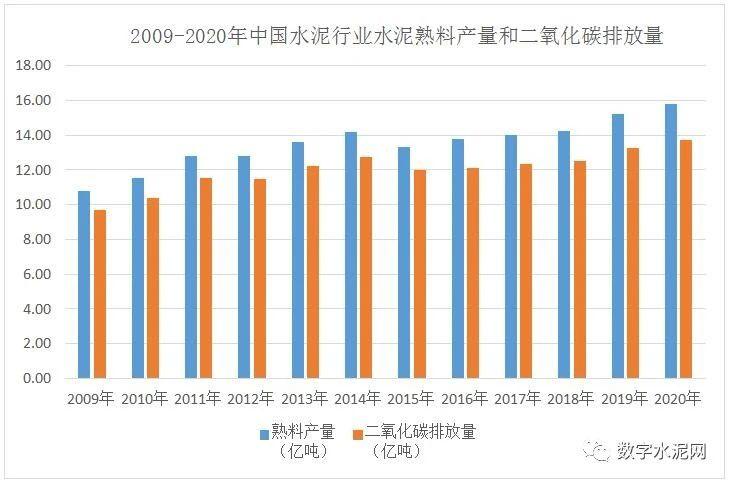

李琛:水泥行业碳排放主要源于燃料燃烧排放和生产过程排放。在水泥生产过程中,原材料碳酸盐分解产生的二氧化碳排放这种过程排放占到60%至70%左右。水泥行业碳排放与熟料产量密切相关。我国水泥行业2009年至2020年碳排放,随着水泥熟料产量增加,我国水泥行业碳排放从9.71亿吨逐步达到13.75亿吨。

随着我国水泥行业资源、能源利用化水平的提高,节能降耗先进技术的应用,严禁新增产能、产能减量置换、兼并联合重组和常态化错峰生产等有效的巩固去产能政策的推行,利用环保、质量、能源、技术、安全等综合标准推动落后产能淘汰,水泥行业在“十三五”向“十四五”过渡期间碳排放有逐渐达到峰值的趋势。

鉴于熟料产量是影响水泥行业碳排放的最大因素,预测水泥熟料产量在“十四五”期间将达到消费和产量峰值,年熟料产量预计在14亿吨至16亿吨左右,年水泥产量在22亿吨至24亿吨左右。预计“十四五”时期在继续压减产能、淘汰落后和巩固去产能的基础上,可提前实现碳达峰,水泥行业年碳排放约在14.5亿吨后下降。

图2009-2020年中国水泥行业碳排放统计

记者:您认为,水泥行业要想实现减排目标,应该在哪些渠道上下功夫?

李琛:目前水泥工业的碳减排有3个渠道,分别是技术性减排、相对减排和市场化与产业政策结合减排。

一是技术性减排,即通过改善工艺、加强生产管理、使用替代原燃料、余热发电、提高熟料质量以及产品合格率等手段进行碳减排。目前我国水泥行业低碳节能技术主要有水泥窑协同处置废弃物技术(如处置市政污泥、城市垃圾,以及垃圾焚烧飞灰等危险废弃物)、替代原燃料技术(如生物质燃料等),节能立磨工艺、节能风机工艺、节能辊压机粉磨技术、高能效熟料烧成技术、燃烧系统改进技术(如多通道高效燃烧器、燃煤催化剂等)、高效熟料篦冷机工艺、低温余热发电技术、水泥窑节能监控优化和能效管理技术等。“十三五”期间水泥行业加大了节能降耗减排技术的应用力度,据统计,2019年至2020年开工的水泥重大关键项目(包括新材料等产业链强链补链项目、智能化、绿色化、服务化、高端化技术改造项目)超过200个,总投资额约590亿元,超过2016年全行业利润。目前海螺集团建成了世界首条水泥窑烟气二氧化碳捕集纯化环保示范项目,将水泥厂中的烟气二氧化碳转化为二氧化碳产品,可用于工业、食品、医药等领域。该种烟气二氧化碳捕集纯化技术被列入《产业结构调整指导目录(2019年本)》鼓励类,属于水泥企业在行业内进行碳中和的探索。另外,台泥集团还探索应用了碳捕捉和生物固碳法。

二是相对减排,即通过建立国家碳交易体系等金融创新手段,将水泥企业间的纵向比较拓宽为产业间的横向比较,将行业内部的减排竞争转移到产业间的减排博弈。下一步将逐步加强应对气候变化减缓碳排放机制、开拓碳排放核查与监管、碳排放额分配、全国性碳排放权交易市场、碳资产管理、碳税和碳金融等工作,利用碳交易机制倒逼企业技术创新,减少碳排放强度。

三是市场化与产业政策结合减排,即通过综合标准淘汰落后,错峰生产、减量置换等压减过剩产能手段进行碳减排。GB16780《水泥单位产品能源消耗限额(报批稿)》在单位水泥产品综合能耗限额、单位熟料产品综合能耗、综合电耗与综合煤耗限额、水泥制备工段电耗限额等方面提出了更加严格的要求。《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号)和《财政部国家税务总局关于资源综合利用增值税政策的公告》(财政部税务总局公告2019年第90号)加大了废渣在水泥、水泥熟料的资源化利用的政策力度,“42.5及以上等级水泥的原料20%以上来自所列资源,其他水泥、水泥熟料的原料40%以上来自所列资源;纳税人符合《水泥工业大气污染物排放标准》(GB4915—2013)规定的技术要求,退税比例为70%”。这些标准规定有效推动了水泥节能降耗、鼓励替代原燃料等,支撑了碳减排工作。

记者:压减过剩产能是水泥行业实现碳达峰的关键。当前我国水泥行业通过哪些抓手推动去产能工作?下一步,水泥行业如何巩固碳减排效果,实现碳达峰目标?

李琛:错峰生产和产能减量置换政策已经成为压减水泥过剩产能的两大政策抓手。经统计,“十三五”期间水泥行业在工业和信息化部、生态环境部联合推行的错峰生产政策推动下,实现减排二氧化碳17.2亿吨,节约煤炭亿余吨。尤其是2020年年底《关于进一步做好水泥常态化错峰生产的通知》(工信部联原〔2020〕201号)文件出台,将在今后一个较长时期内成为水泥行业最有效的巩固去产能成果、巩固碳减排效果的产业政策。

目前,工业和信息化部《水泥玻璃行业产能置换实施办法(修订稿)》正在征求意见,产能减量置换政策从严,加大置换比例,有效遏制新增产能,同时产能置换政策在产能严重过剩情况下,有利于企业自主配套先进工艺和高水平装备,提高整体行业的节能降耗,绿色低碳水平,促进技术进步、优胜劣汰和产能布局优化。

推进供给侧结构性改革,根据市场需求控制调节熟料产量,巩固去产能成效是水泥行业提前碳达峰的关键。下一步,建议巩固碳减排效果,提前碳达峰,推进碳中和工作。一是严格执行水泥常态化错峰生产、产能减量置换这些压减过剩产能的产业政策,以及依照《十六部门关于利用综合标准依法依规推动落后产能退出的指导意见》(工信部联产业〔2017〕30号)和《产业结构调整指导目录(2019年本)》,进一步加大监督检查力度,淘汰落后严禁新增水泥产能。二是进一步完善从严标准体系,强化标准引领作用,加快绿色矿山、绿色工厂等建设工作,加强市场监管,促使行业提标改造,转型升级,倒逼落后产能退出。三是鼓励水泥企业延伸产业链,利用水泥产业集聚优势优化资源配置,从全产业链优化角度实施碳减排。四是加大对水泥行业数字化智能化、节能减排降耗、协同处置、资源综合利用等方面的应用和政策扶持力度。(中国建材报记者:张亚楠)