12月21日,国务院关税税则委员会公告了2024年关税调整方案,并对进出口税则税目进行了调整。冶金工业信息标准研究院持续关注钢材进出口税则税目变化,今年初围绕2023涉钢税则税目调整发表了解读文章《出口税则税目调整 助力钢材出口分类施策》,指出推进高端钢材税号精准划分,对提升我国高端钢材国际竞争力、促进产品结构优化等方面有重要作用。2024涉钢税目调整进一步聚焦高端钢材产品分类优化,备受行业关注。笔者对相关内容予以分析,供读者参考。

近期,国务院关税税则委员会公告了2024年关税调整方案,其中涉钢条目对高端钢材产品分类进一步优化,对比分析2023年进出口税则税目表,本次涉及钢材产品的调整内容及相关分析如下。

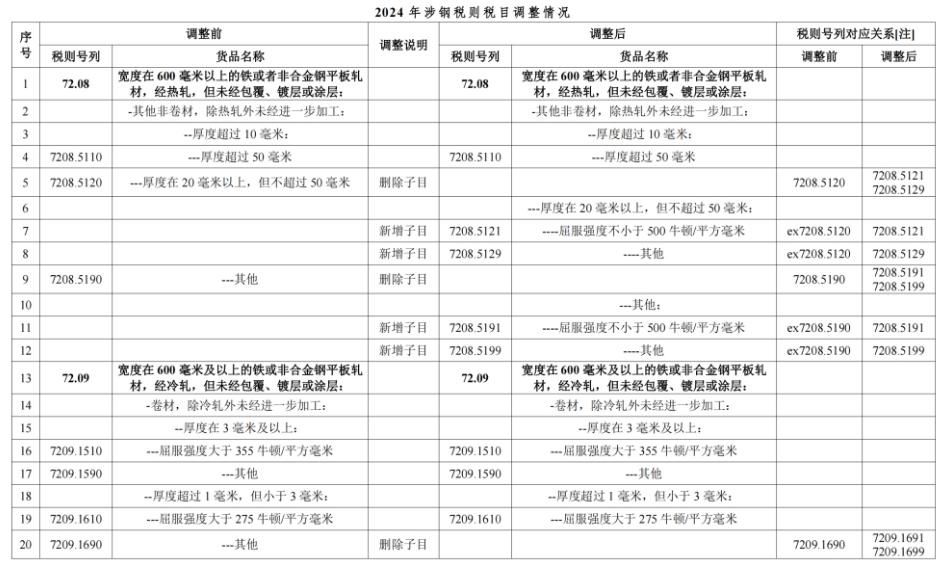

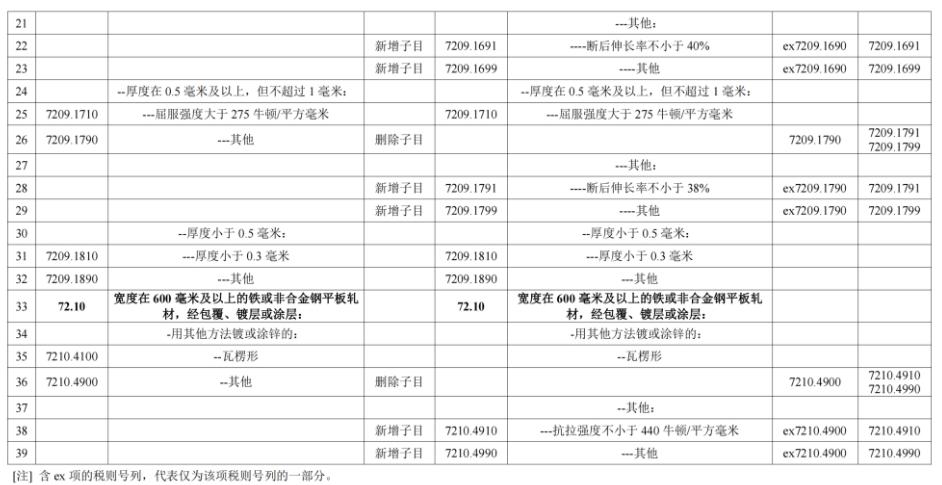

一:税则号7208(宽度在600毫米以上的铁或者非合金钢平板轧材,经热轧,但未经包覆、镀层或涂层)调整两处。

一是将原子目72085120(厚度在20毫米以上,但不超过50毫米)调整细分为72085121(屈服强度不小于500牛顿/平方毫米)及72085129(其他)两个子目;

二是将原子目72085190(其他,主要指厚度在10mm-20mm的该类产品)调整细分为72085191(屈服强度不小于500牛顿/平方毫米)和72085199(其他)两个子目。

分析:关于7208的两处调整,主要是将10mm-20mm厚以及20mm-50mm厚的中厚板(注:7208所述非合金钢包括部分低合金钢品种),分别增列了屈服强度在500MPa及以上的子目,优化了对高强度中厚板的税目分类,主要涉及管线钢、船板钢、桥梁钢、工程机械用钢等产品。

二:税则号7209(宽度在600毫米及以上的铁或非合金钢平板轧材,经冷轧,但未经包覆、镀层或涂层)调整两处。

一是将原子目72091690(其他,主要指厚度在1-3mm且屈服强度在275MPa及以下的冷轧卷材)调整细分为72091691(断后伸长率不小于40%)及72091699(其他)两个子目;

二是将原子目72091790(其他,主要指厚度在0.5mm-1mm且屈服强度在275MPa及以下的冷轧卷材)调整细分为72091791(断后伸长率不小于38%)和72091799(其他)两个子目。

分析:关于7209的两处调整,主要是将1mm-3mm厚的宽度在600毫米及以上非涂镀冷轧卷材,增列了断后伸长率在40%及以上的子目,并对0.5mm-1mm的该类型产品增列了断后伸长率在38%及以上的子目,主要涉及家电、汽车用冷轧深冲钢等品种。

三:税则号7210(宽度在600毫米及以上的铁或非合金钢平板轧材,经包覆、镀层或涂层)调整1处。

主要是将原子目72104900(其他,主要指宽度在600mm及以上的非瓦楞形涂镀板)调整细分为72104910(抗拉强度不小于440牛顿/平方毫米)及72104990(其他)两个子目。

分析:关于7210的调整,主要是将宽度在600mm及以上的非瓦楞形涂镀板,增列了440MPa及以上的税目,主要涉及高强度汽车镀锌板等品种。

四:积极意义

综上,本次税则税目调整主要对中厚板、冷轧卷、镀锌板等钢材产品,通过强度、塑性指标作为划分依据,对高强度、高延伸率产品进一步细分,涉及汽车、家电、石油管线、桥梁等用钢场景,调整的积极意义主要有以下三方面:一是有利于我国高强度中厚板、汽车及家电用高端钢材的进出口统计,便于数据管理和分析;二是为提升我国高端钢材的国际市场竞争力提供基础支撑;三是有利于引导我国钢铁企业优化产品结构,提高资源利用水平,促进转型升级和高质量发展。

官方公众号

官方视频号

官方微博号

官方百家号

官方抖音号